こんにちは。黄色の鳥です。

最近Googleで4ページ目くらいに検索が引っかかるようになったようで、少しずつ見ていただいている方が増えて来ていて素直に嬉しいです。いつもありがとうございます。

今日は、以前資産を公開した時にお話していた通り、私の貯金ロードマップを公開したいと思います。

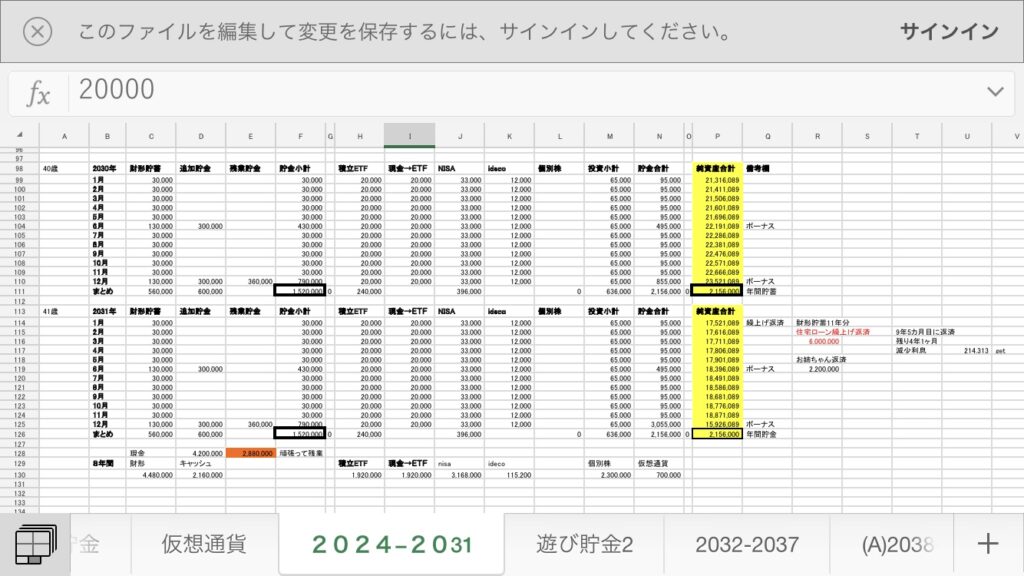

少し見づらいのですが、Excelで縦軸に年月・横軸に貯金・投資の種類を設定しまして、それぞれの月の収入を予測して貯蓄金額をあらかじめ決めています。あとは、その月になり予定どおり貯金できたらセルの色塗りをします。できない場合は修正します。

メリット

- 意地でも先取り貯金するようになる

- 長い目で貯金額を可視化できる

- ポートフォリオの配分の参考になる

①意地でも先取り貯金するようになる

なります。というよりも、資産形成をする上で計画を立てて先取り貯金をするというのはセオリーだと思います。この貯金ロードマップは漫然と貯蓄していくよりも、敢えて作業を増やすことでゲーム性を持たせて継続させる効果を演出しています。通帳の預金残高が増えていくのを楽しむ気持ちと同じですね。全ての銀行口座や証券口座を1枚のシートに完結させることで見通しも良くなりますね。

②長い目で貯金額を可視化できる

できます。私は実は50歳までのフローマップを作っているのですが、純資産額の合計を自動計算されるようにしています。そうすることで、50歳時の総資産が一目でわかるのでモチベーションの維持に繋がります。今の所50歳の12月の時点では、3450万程度になっている予定です。これは複利の効果を全く考慮していないので、もう少し増えていてほしいなと思っています。老後2000万円問題も不安じゃなくなりますね。

③ポートフォリオの配分の参考になる

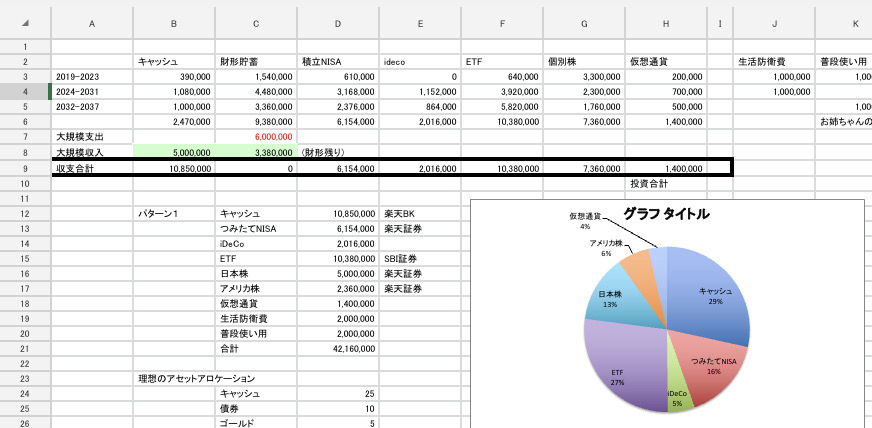

50歳までを4つの期間に分けています。遺族年金は、夫死亡時に妻が30歳未満のDINKSの場合は5年間の限定支給になりますので、1つ目は5年間(今3年目)。2つ目はiDecoを始めての9年間。3つ目はETFへの移行を促進させてFIREするまでの8年間。4つ目がFIREから50歳までの3年間(2パターン)です。

写真はFIREまでのそれぞれの期間のそれぞれの状態(キャッシュ・ETF・S&P500など)の金額を表にしたものです。最終的に作りたい理想のポートフォリオと比べて、現金→ETFへの移行金額をいくらにすればいいか逆算をして、それぞれのタームに振り分けています。作り上げた通りに毎月貯蓄していけば、理想のポートフォリオに近づけるのでオススメです。

デメリット

- めんどくさい

- Excelに抵抗がある

①めんどくさい

私自身は楽しんで作っているのですが、チマチマとした作業の繰り返しになるので、めんどくさいと感じる方のおられると思います。対策としては、、、正直ないですね。貯金ロードマップに向いていないと思うので、別の方法を検討した方が良さそうです。

②Excelに抵抗がある

これに関しては結構おられるんではないでしょうか。「Excelが苦手」「わざわざExcelで作るのも大層」「計算の仕方がわからない」「仕事以外でExcel使いたくない」などなど。抵抗感があるのはわかります。最初作るのには時間がかかるので、きちんと時間をとって向かい合うことをおススメします。

抵抗感への対策は、わかる範囲でいいので前年の分から作成を始めることです。意外でしたでしょうか?最適解ではないかと思いますが、まず最初に自分が去年どれだけ貯蓄できたのか、実際に目で見ることで、楽しみを増やしていく作戦です。あと基本的にコピペをしていくだけなので難しくありません。5年分も作れば5年間の貯蓄額を予想して頑張ろうと思えるはずです。(私個人の意見なので保証はできませんが(笑))

作成のポイントとしては、大きく変化のある年は、新しいシートに切り替えをすることが大事です。ある年の途中で大きな変化(財形貯蓄を始めた・iDecoを始めた)などがあるときは列の追加で対応してください。

如何だったでしょうか?参考になった方が一人でもおられたら幸いです。それでは。